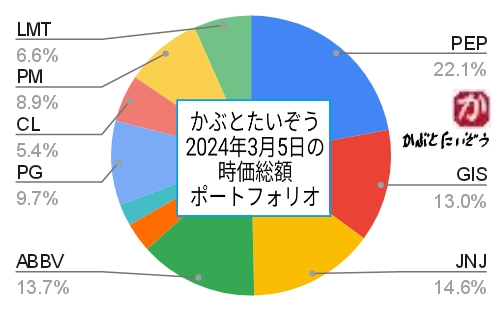

かぶとたいぞうです。

NISAについては今さら説明する必要はないと思います。

要は、少額の株式投資に対して、売買益や配当の税金を免除する仕組みなのですが、私は最初の頃は利用していませんでした。

株の売買益の税金免除だと思っていた

政府機関の説明を読めば、株の値上がりで儲かった場合に税金が免除される事しか書いてませんでしたから、バイ&ホールド(買ったらずっと持ち続ける)の私には関係ないと思ったからです。

その後、配当にかかる税金も免除されることを知りましたが、年間120万円までしか対象にならず、しかも5年間しか有効ではないのでメリットは小さいと思っていたのです。

配当の税金も免除されるがメリットは小さい?

例えば配当率2%の株をNISA口座でMAXの120万円ぶん買ったとしても、年間の配当金は24000円です。税金は20%なので4800円を免除されるだけなのです。

NISA口座を作るめんどうな手続きを考えると自分にはたいしてメリットはないと思いました。

塵も積もれば山となる

しかし、老後の生活を考えるとわずかな節約でもしたほうがいいと思い直しました。1年間に数千円の税金を免除されるだけでも、NISA口座は毎年重ねて作ることができます。配当だけでもまぁまぁの節税になると思いNISA口座を作ったのです。

NISAのメリットの1つはこのように節税ですが、実はもう一つメリットがあることを最近知りました。

NISAのもう一つのメリット

NISA口座で投資した株は5年経過したあとに特定口座に(特定口座を作ってない人は一般口座に)自動的に移されます。

その時、非課税期間の満了時の時価がその株の取得価額となるのです。

実は、これは大きなメリットなのです。

NISA満了時の時価が取得価格になるメリット

5年前に120万円分買った株が期間満了時に2倍の240万円になっていたとしても、特定口座に移される時には240万円で買ったことになるのです。

これは、将来株を売ったときの売買益が減るということを意味するのです。

大きなメリットになる例

ある株を120万円分買ったとします。その株は5年後に2倍の240万円になっていたとします。10年後には更に2倍の480万円になっていたとします。

NISA口座を利用せずに120万円で買った株を10年後に売ったとしたら、時価480万円ー取得価格120万円=360万円が売買益なので、それの20%、72万円の税金を払うことになります。

いっぽう、NISA口座を利用して120万円で買った株を10年後に売ったとしたら、時価480万円ー取得価格240万円(特定口座移管時の時価)=240万円が売買益なので、それの20%、48万円の税金を払うことになります。

節税メリットは24万円にもなるのです。

将来株を売る予定がなくても

私は将来株を売る予定はありません。しかし人生何があるか分かりません。万が一株を売ることになったとき、取得価格が実際の取得価格より高く設定されるのは大きなメリットです。

もっとも、NISA口座で買った株が5年後に下がっていたら逆にデメリットになるのですが、私は大きく下がるような株は買っていないので心配しておりません。

満了時の時価が取得価額になる仕組みは当然

非課税期間の満了時の時価が取得価額になるという仕組みは、よく考えると当然です。

そうしないと期間満了時に一度売って買い戻す人が続出して、市場が混乱するし、証券会社を儲けさすだけになってしまいます。

長期投資で、売るつもりのない株でもNISA口座を使ったほうがいい2つの理由

結論。

たとえ売るつもりのない長期投資であっても、配当の節税と、5年後の取得価格変更のメリットがあるからNISA口座は積極的に使ったほうがいいです。

ごきげんよう。

【関連性の高い記事】

【SBI証券口座開設ページ】

この記事があなたのお役に立った場合、下の「いいね!」をクリックして頂けると、たいへんはげみになります。

【あわせて読みたい】

同じカテゴリーの最新記事5件

-

【株価と国際情勢】イランはイスラエルを本気で攻めるかもしれない。その時、日本はどうなる? -

【ドル/円為替レート】1ドル153円突破。円はいったいどこまで下がるのか -

【円相場のゆくえ】日銀のゼロ金利政策終了発表後も円安がぜんぜん止まらない真の理由 -

【米国株】かぶとたいぞう2024年3月1日時点の持ち株ポートフォリオと今後の方針 -

【CGC、キャノピー・グロース】株の売買で儲けようとして大失敗した恥ずかしい体験

「カブとタイ」をいつもお読みいただき、まことにありがとうございます。

著者かぶとたいぞう拝。

記事のカテゴリー/タグ情報