かぶとたいぞうです。

もし宝くじが当たったら。もしお金を拾ったら。人はもし大金を手に入れたら,、と想像することが好きです。

30歳代40歳代の人はほとんど貯金がない

三井住友グループの消費者金融であるSMBCコンシューマーファイナンスが近ごろ発表した調査結果によると、30歳代、40歳代で「貯金がゼロ」と答えた人は23.1%、100万円以下は60.5%でした。

30代40代のほとんどの人が貯金を持っていないようです。だから、老後資金が3000万円あったら、なんて夢の話なのかもしれません。

しかし、私も30代40代のころは貯金はゼロでした。稼ぎか悪かったわけではありません。貯めようとする気がなかったのです。浪費していました。

【関連性の高い記事】

お金は貯めようと思った時から貯まります。もし今、あなたが30代40代なら、これからいくらでもお金は貯まります。3000万円ためるのは夢物語ではありません。

3000万円貯まったら何に使うか

3000万円の貯金は使えばだんだん減っていき、最後にはなくなります。

たとえば1ヶ月10万円ずつおろして使えば

3000万円÷10万円=300ヶ月=25年で無くなってしまいます。

しかし使っても無くならない方法があります。

私がおすすめする使い道はズバリ次の通り。

- 米国株長期投資に2500万円

- 現金で500万円

私は米国株長期投資をおすすめします。いろいろやった結果たどり着いた道です。縁があってこのブログを見た人は遠回りをせず、最初から米国株長期投資をするといいです。

持ち金全てを米国株長期投資に使ってもいいのですが、人生には思わぬ出費があります。何かあったときに株を売らなければならなくなりますので、500万円ぐらいは現金で持っていたほうがいいと思います。

定期預金とか、何か他のものの形で持っているのではなく、普通預金がいいです。定期とか他のものを買ってしまうと、やはりいざと言う時は換金に時間がかかります。

米国株長期投資はいっぺんに2500万円全てを投じることは難しいです。何回かに分けで買うことになると思います。高い時に買ってしまうリスクを避けるためです。

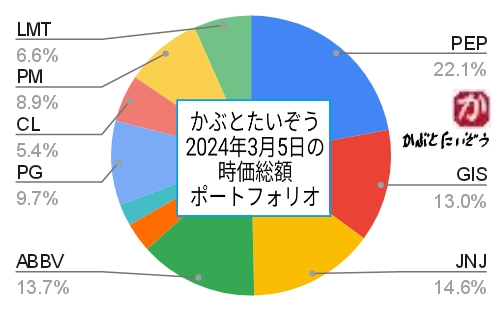

また、1つの銘柄に全てを投じるのは倒産のリスクがあります。7銘柄~10銘柄に分けて投じることをお勧めします。自分で銘柄を選択できない人は、S&P500に連動したファンドをお勧めします。リスク分散という意味では最強です。ただし手数料が取られますからリターンは少し減ります。

【関連性の高い記事】

株だけではリスクが高いと思う人は、投資額の何割かを米国債に投ずる手もあります。ただし、債権は利率が確定しているので手堅いですが、反面インフレには対抗できないことを覚えておいてください。

米国株長期投資で期待できる配当

2500万円を米国の優良企業に投じた時に期待できる税引き後配当率は年間で3%から4%です。最初は3%くらいを目標に自分のポートフォリオを組成して(所有する株の組み合わせを考えて)ください。

人気のある優良企業は税引き後配当率が2%程度しかありません。高配当株だと同4%近くあります。上手にブレンドすると合計平均で3%くらいにできるはずです。

優良企業の株は配当が徐々に増えていきます。増配というものです。増配が進むと、自分の配当率が徐々に上がります。そしていつかは4%を超え、5%になります。

例えば1株100ドルで買った優良株の配当が税引き後で2ドルだとします。配当率は2%です。翌年には増配で配当率が2.2ドルになったとします。株価も110ドルに上がったとします。

この時、110ドルになってから買った人にとっては配当率は相変わらず2.2/110=2%ですが、前年100ドルで買った人にとっては2.2%に上がったのです。

私も持っているジョンソン・エンド・ジョンソン(JNJ)の株はいつも税引き後で2%程度の配当率です。これを見て「なんだJNJはいつもたった2%の配当率しかないのか。配当率が低すぎる」と思う人がいます。しかし、もっと安い時に買った人は既に4%、5%の配当率を享受しているのです。増配する優良株は長く持てば持つほど配当率が上がるのです。

さて、3000万円のうち2500万円を米国の優良株に長期投資して、配当率が3%だったら年間いくらの税引き後配当を獲ることができるか。

2500万円×3%=75万円、1ヶ月にすると6.25万円です。

これが徐々に増配して5%の税引き後配当率になったら、

2500万円×5%=125万円、1ヶ月10万円を超えます。タイなら充分暮らせる額です。日本でも工夫すれば暮らせます。

【関連性の高い記事】

年金を掛けている人は、これプラス年金なので生活にゆとりができるでしょう。逆に、3000万円より少ない金額でも、年金と米国株長期投資の配当を組み合わせることにより生活が成り立つ人もいると思います。

配当再投資でお金は雪だるま式に増える

配当を使わずに再投資すれば、元本が雪だるま式に増えます。そして将来の配当金も増えます。若いうちから米国株長期投資をやっておいたほうが有利です。

【関連性の高い記事】

いま既に3000万円持っている人はすぐにでも、これからお金をためる人は将来の目標として参考にしてください。

ごきげんよう。

【関連性の高い記事】

この記事があなたのお役に立った場合、下の「いいね!」をクリックして頂けると、たいへんはげみになります。

【あわせて読みたい】

同じカテゴリーの最新記事5件

-

【株価と国際情勢】イランはイスラエルを本気で攻めるかもしれない。その時、日本はどうなる? -

【ドル/円為替レート】1ドル153円突破。円はいったいどこまで下がるのか -

【円相場のゆくえ】日銀のゼロ金利政策終了発表後も円安がぜんぜん止まらない真の理由 -

【米国株】かぶとたいぞう2024年3月1日時点の持ち株ポートフォリオと今後の方針 -

【CGC、キャノピー・グロース】株の売買で儲けようとして大失敗した恥ずかしい体験

「カブとタイ」をいつもお読みいただき、まことにありがとうございます。

著者かぶとたいぞう拝。

記事のカテゴリー/タグ情報